您现在的位置: 首页 > 资讯中心 > 行业资讯

来源:国际电子商情 时间:2017/7/14 9:20:56 浏览:418

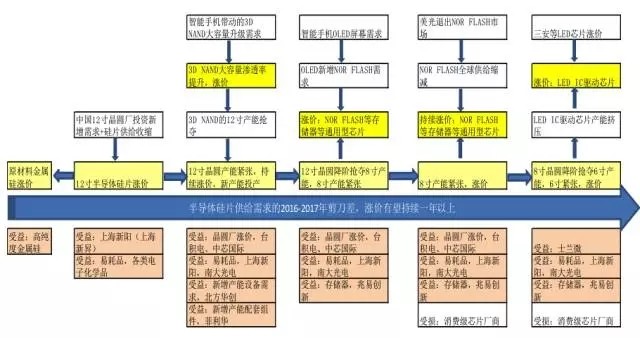

硅晶圆已成为半导体产业的关键物资,过去10年来硅晶圆产能都是处于供过于求状态,如今硅晶圆却面临缺货,且已缺到影响半导体厂生产线运作,尤其是12寸规格硅晶圆,包括晶圆代工、DRAM、NAND Flash及NOR Flash厂等各方人马抢翻天。

伴随智能手机、物联网和车用电子快速崛起,指纹识别、MCU、模拟IC和LCD驱动IC等对半导体硅晶圆的需求大增,2016年出货量已连3年成长,同时创下历史新高。

由于IC原厂一直都是低库存运营,现在出货急缺,产能订单塞到晶圆厂全部满载。市场需求增加,供应端产能却未同步增加,导致半导体硅晶圆、硅晶圆用磊晶、DRAM、NAND Flash及NOR Flash今年来出现罕见同时供应吃紧的情况。

硅片涨价路径传导

硅片涨价路径传导

近期,整个硅晶圆产业的涨价效应,正快速从12寸向8寸与6寸蔓延,而且8寸的涨势似乎更强,缺口更为严重,至于6寸也是全满,主要是电源IC、汽车电子的需求最为强劲。

中国大陆半导体投资大增,带来的新需求惊人,今年第1季的报价持续走扬,第2季再度上调,半年来累计的涨幅达25~35%,且涨势一路从12寸向8寸、6寸蔓延,甚至连测试片都涨翻天,光阻液等其它先进制程材料也跟随出现快速上涨。

世界先进表示,2017年营运恐无法如期成长,部分原因是硅晶圆短缺,且预期将一直缺到年底;华邦透露,过去因付款和取货信用良好,这一波将签保障长约;旺宏则指出,硅晶圆很缺,且短期内无法纾解,公司政策是无论加价多少,都要买到足够的量。

信越日前对台积电、联电、英特尔、GlobalFoundries等半导体大厂提出签3年长约,然这几家大厂为确保未来扩产无虞,仍积极寻求其他硅晶圆供应商货源。

由于第3季主流64层和72层3D NAND产能将大量开出,三星、美光、SK海力士(SK Hynix)、东芝之间的战火急升温,第三季度Polished wafer裸晶圆合约涨价幅度已经超过20%。

日前,据digitimes称,随着晶圆代工厂商旺季来袭,中国本土半导体厂商新工厂进入要料阶段,硅晶圆缺口再度扩大,包括合肥晶合、合肥睿力(合肥三鑫DRAM厂改名了)等都在向晶圆供应商提价采购物料,传出比台积电高出20%。

供应商透露,台积电下半年的测试晶圆价格谈到约75~80美元,但大陆多家半导体新兵非常担心没有足够的测试晶圆来试产,包括下半年将进入生产的合肥晶合(力晶和合肥市政府合资),以及合肥存储器阵营的代表睿力等,很多陆厂都提出溢价20%,超过90美元的高价来跟台积电抢料。

过去量产硅晶圆的价格是高于测试晶圆,当量产晶圆约70美元的时候,测试晶圆约50~60美元,但现在测试晶圆每季调涨的幅度凶猛,价格已经超越量产晶圆,且进入10纳米和7纳米后,测试晶圆的消耗量远远高于过去每一个制程世代,导致这一次全球12吋测试晶圆疯狂缺货。

全球半导体硅晶圆产业在经过2008年前后那波扩产后,导致价格从2009年起的1.04美元(每平方英寸),一路崩跌到去年第4季的0.67美元才见反弹。这段时间,供货商陆续退出市场,从昔日最高峰的20多家缩减整并至6家。

半导体厂商指出,过去硅晶圆厂亏损累累,不愿新增产能,近几年高阶制程热潮崛起,对硅晶圆规格要求拉高,可提供10、7纳米规格硅晶圆的厂商寥寥可数,让高阶制程硅晶圆变成洛阳纸贵,加上全球疯狂扩产3DNANDFlash,以及大陆半导体12寸厂扩建朝,更让全球硅晶圆陷入疯狂缺货窘境,涨价潮从12寸硅晶圆蔓延至8、6寸硅晶圆,每季都有约10%涨幅。 不过,硅晶圆厂强调,这波硅晶圆涨价,硅晶圆占台积电等晶圆代工厂成本也只不过才5~6%,相较过去在90纳米世代,一片硅晶圆卖价200美元,硅晶圆占制造成本近10%,今年硅晶圆涨价对晶圆制造厂,尤其是先进制程占比高的台积电,增加的成本有限,也是厂商认为在缺货问题到明年未能解决下,还有再涨的空间。

不过,硅晶圆厂强调,这波硅晶圆涨价,硅晶圆占台积电等晶圆代工厂成本也只不过才5~6%,相较过去在90纳米世代,一片硅晶圆卖价200美元,硅晶圆占制造成本近10%,今年硅晶圆涨价对晶圆制造厂,尤其是先进制程占比高的台积电,增加的成本有限,也是厂商认为在缺货问题到明年未能解决下,还有再涨的空间。

随着车用电子、电源管理芯片、内存与传感器等需求不断增加,晶圆制造厂12寸产能持续扩增,半导体硅晶圆供不应求态势明确。厂商估计,今年硅晶圆上半年涨幅30%,下半年虽然涨幅收敛,但估计今年涨幅也达40%以上。

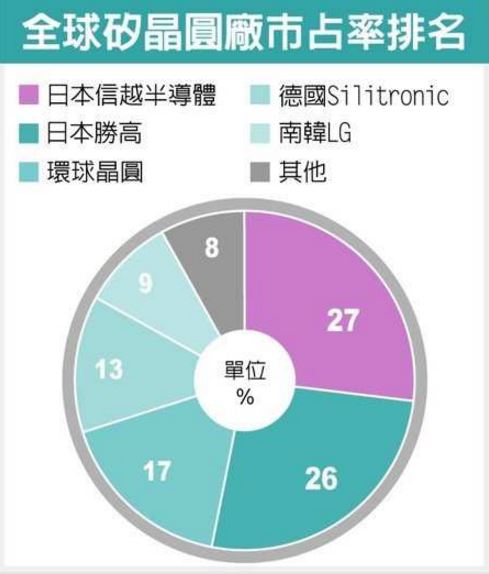

目前,全球硅晶圆已集中在前五大供货商手中,包括信越半导体、胜高、台湾的环球晶、德国的Silitronic、南韩LG等,全球市占率达92%,其中胜高是台积电最大供货商,其次是信越,但信越全球市占高达27%,略高于胜高的26%。

几大供货商都表示,“最近很头痛如何分配产能的问题。”胜高和信越已经和半导体大厂签订三年长约,优先供应美、日、韩、台企业,SK海力士也将影像传感器设计子公司Siliconfile的事业目标变更为晶圆代工设计公司。

根据研调机构Gartner预估,光是2016到2019年,中国兴建的半导体厂高达20座,SEMI的统计更为乐观,预计2017至2020年间,当地会有26座新厂。2017-2018年中国大陆预计新增12寸产能89.5万片/月,是现有产能的288%。其中中国大陆产商,武汉新芯、长江存储、合肥长鑫、晋华集成、中芯国际等合计产能是75.5万片/月,占比2017-2018年新增产能的84.3%。

为争取此一庞大商机,台湾已有不少硅晶圆厂和设备厂前往设厂,就近提供服务,并争取当地官方或产业基金支持,抢食市场需求核心。

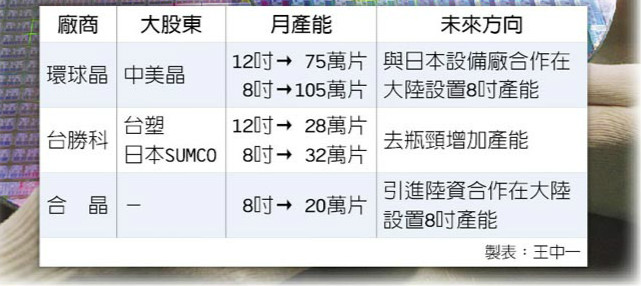

台湾环球晶圆董事长徐秀兰表示,这一波涨价看起来是一季比一季好,预计可一路延续到2019年。另外一家供应商台胜科技更直言,整个产业的能见度已达2018年。通过连续收购其它晶圆供应商美国GlobiTech、东芝Covalent、Sun Edison,按照产能计算,环球晶圆目前是全球第三大供应商。 日前,环球晶圆与日本半导体设备厂Ferrotec合作,在中国大陆布局8英寸半导体硅晶圆制造。其中,环球晶圆提供技术支持和对外销售并不出资,Ferrotec负责制造生产的模式。

日前,环球晶圆与日本半导体设备厂Ferrotec合作,在中国大陆布局8英寸半导体硅晶圆制造。其中,环球晶圆提供技术支持和对外销售并不出资,Ferrotec负责制造生产的模式。

据悉,环球晶圆的8英寸月产能为120万片,全球市占率约22%;而Ferrotec的第一期月产能为15万片,终极目标则为45万片。同时,台湾合晶桃园龙潭生产基地8英寸硅晶圆月产能达20万片,旗下上海合晶引进中国产业资本兴港融创共同投资,在河南郑州兴建月产量20万片的8英寸厂,第一阶段先投入人民币4亿元,预定7月下旬动土,明年底就可望投产。

去年,中国福建宏芯曾有意收购全球第四大硅晶圆供应商德国Silitronic公司,由外购转内需,补足供给缺口,不过遭到美国政府阻挠。

目前,上海新昇半导体首根300mm(12寸)硅棒出炉。新昇半导体一期投入后,预计月产能为15万片12英寸和5万片8英寸硅片,最终将形成300mm硅片60万片/月的产能,年产值达到60亿元。

关注官方微信

关注官方微信